さて、新学期が始まりまして、会計も”ブートキャンプ”から普通のAccountingクラスとなりました。第一回目は会社の収益性と効率性を考えてみようということで、ROEと、その分析方法が紹介されました。

ROE自己資本利益率とは

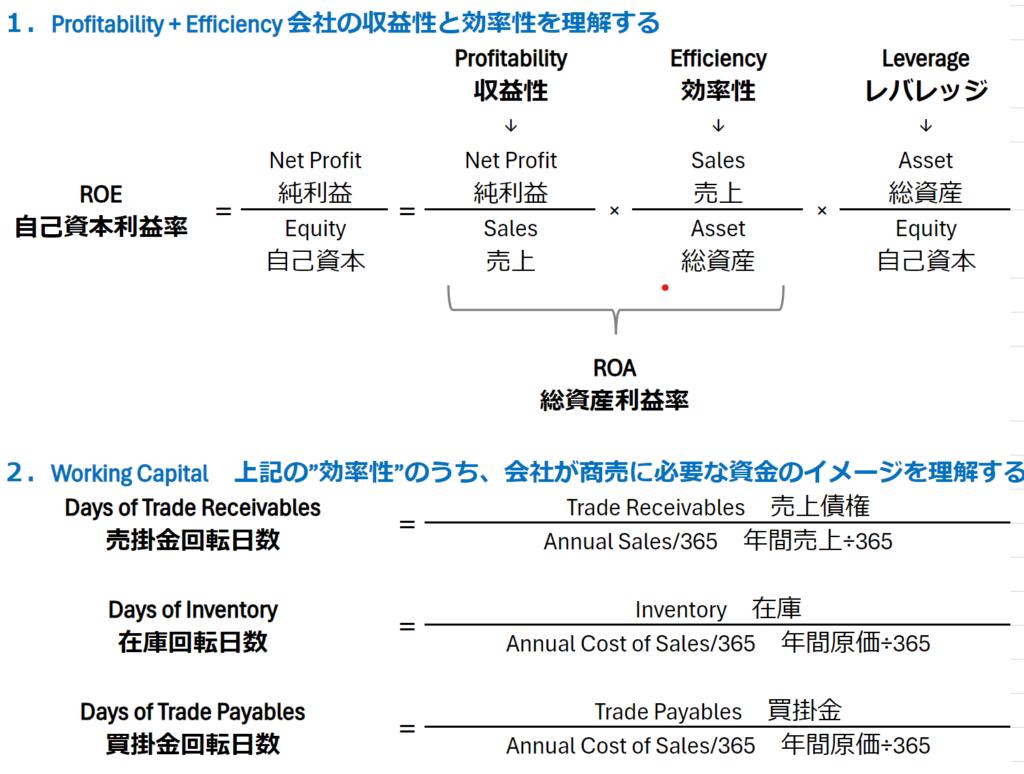

ROE: Return on Equity、というわけで、計算式は純利益÷自己資本です。なんじゃそりゃって話なので、このROEを分解してみます。

ROE=収益性×資産効率性×レバレッジ(計算式は最下部の図をご覧ください)。いろんな説明を端折ると、会社の収益性と効率性と資金の使い方をバランスよく理解できる指標、ということです。

なんでROEなのか

ROEってなんでよく使われるのかというと、上記のように分解して意味を持たせることができるということと、株式投資で会社比較に使いやすいからです。分母が株主資本で分子が利益なので、いかに株主が提供したお金を効率的に使って利益を生み出しているかがわかります。

ROEを高めるには

ROEが高いとはどういうことかというと、分子の利益を増やして、分母の自己資本を減らすということです。分子の利益が増えるっていうことは儲かっているわけですから株価に好影響を与えますよね。でもここで注意なのは、分子の利益が増えるってことは、分母の自己資本も増えるってことです。利益がそのまま自己資本として追加されますから。なので単純に利益を増やすだけだと、分子・分母ともに増えてROEは高まりません。

配当と自社株買いよろしく

では分母を減らすにはどうするか。株主への配当を増やすことと、自社株買いをすることです。そうすると自己資本が減ってROEが高まります。この分母を減らすという行為は、株主還元です。ですから、ROEが高い会社っていうのは、そもそもの利益が高いだけじゃなくて、株主還元を積極的にしている会社ということです。だから株主はROEが高い会社を好みます。

各国ROE比較

いろんなデータがあるのですが、寄せ集めた結果を申し上げますと、米国が15%前後、欧州が5-10%、日本が5%前後です。米国のROEが高いのは利益が高いことに加えて株主還元が多いからです。日本のROEが低いのは、利益が低いことに加えて株主還元が少ないからです。これが数年前に流行った「日本企業はROEを高めろ」という背景です。

実務者としてはROEより運転資本で

ROEは外部目線でその会社を大局的に理解するのに便利ですが、ほとんどの人により有益なのは、下図の2に書いている運転資本の分解である、債権や在庫や買掛金の回転日数だと思います。結局、「ROEを高めろ」って言われても、分母をどうするのかは経営者が決めることであって、オペレーションとしては分子の利益を高めるしかないわけで、利益を高める方策として回転率を上げる=効率性を高めることになるからです。

ROEの分解式は面白くて魅力的ですが、利益を高めるには地道な努力しかありません。というわけで、私も少しは地道な努力をしたいと思います。

コメント